2011년 12월에 가입하여 2021년 11월까지 10년 연속 안정적으로 적립한 개인연금저축과 손해보험의 수익률과 실질소득이 변동되었는지 알고 싶습니다. 내 연금에서 얼마의 연금을 받을 수 있나요? 65~75세, 개인연금 10년 지급? 조건을 주의 깊게 확인하고 앞을 내다보고 시작 날짜에 당황하지 마십시오.

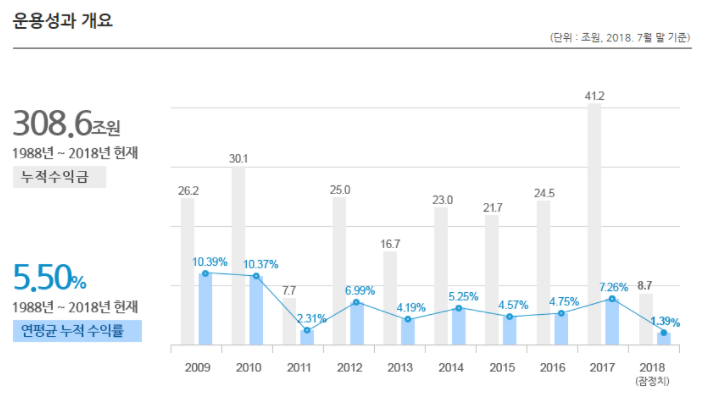

지난해 9월 확정된 누적 수익률은 3.47%, 연평균 수익률은 0.53%였지만 각각 6.08%, 0.53%로 상승해 적립금이 3377만6595원에서 3403만4134원으로 25만7539원 늘었다. 65세부터 월 1만원 받을 수 있는 금액은 48원으로 1만원에서 55만원으로 인상, 2022년 9월 예상 소득

2023년 1월 지급 예정

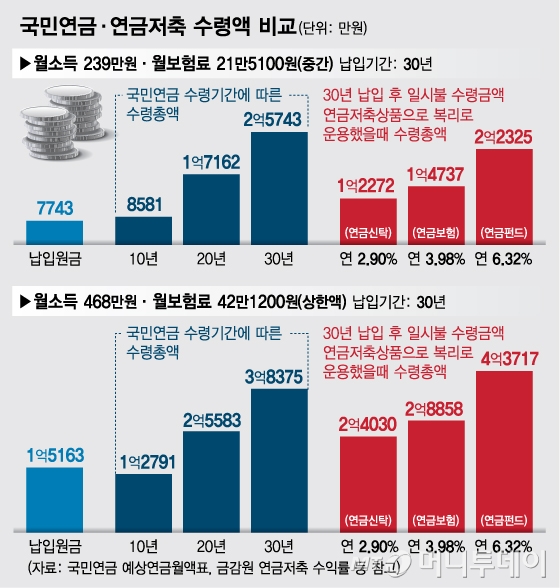

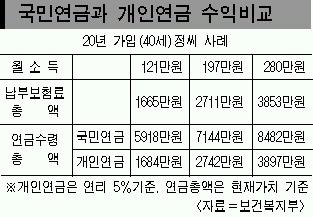

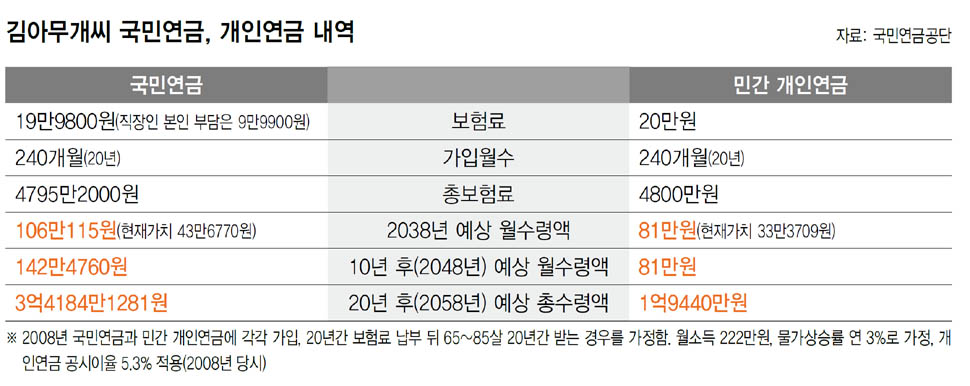

왜 상승하고 있습니까? 개인이 직접 투자했다가 만기할 수 있는 IRP나 연금펀드와 달리 개인연금은 복리효과가 크고 누적금액에 따라 배당금을 지급하기 때문에 시간이 지날수록 수익률이 높아진다. 비율은 국민연금과 동일하고, 국민연금과 마찬가지로 나중에 받는 것이 더 유리하기 때문에 그때그때 능력이 되신다면 납부를 미루는 것을 고려하고 계십니다.수수료 및 조기 해지 환불

수수료 및 커미션은 11.19%로 높은 수준을 유지하고 있습니다. 또한 조기해지의 경우 예상해지환급금, 연말정산시 공제세액 + 영업이익의 16.5% 및 기타소득세를 별도로 과세하여 5,615,630원의 손실이 발생하여 회수불능 주요한. 일반보험과 마찬가지로 갑자기 큰돈이 필요해 해지하고 싶을 때 보험을 들지 말아야 합니다. 그래도 보험에 가입해야 합니까? 개인연금저축, 펀드, IRP를 비교하면 이제 세액공제 혜택이 늘었고 연말정산 환급액도 늘어날 수 있다. 또한 퇴직 후에도 여전히 매달 연금을 받을 수 있고 동시에 국민연금도 보충할 수 있어 연금 공백기에 부족할 수 있으니 조금이라도 노후에 도움이 될 수 있습니다. 이것은 안정적인 생활비가 될 것입니다. 매달 나가는 고정수수료 같아서 부담이 되지만 본인의 금액이라면 계약 해지 없이 추가금을 넣을 수 있다면 사적연금이 필요하겠죠.

노후 준비 은퇴 후 생활비 얼마나 필요할까 한국인 30~40대는 높은 집값과 자녀 교육에 많은 돈을 쓰고 은퇴 후 편안하고 안정적으로 살아야 한다… Blog.naver.com

Pixabay의 게롤트