예금대출 변경 서류 한도 늘리는 꿀팁

예금대출 조건 변경 서류 한도 늘리는 팁 예금대출 조건 변경 서류 한도 늘리는 팁

![]()

집이 없는 사람들은 살 곳을 찾을 때 집을 임대하는 것을 선택하는 경우가 많습니다. 이때 임대료가 발생하는데, 그 비용을 줄이기 위해 일시금을 보증금으로 요구하는 전세대출로 생활한다. 대출의 특성상 대출은 불가피하며, 대출을 받는 분들은 대부분 실제 거주를 목적으로 하는 분들입니다. 최근에는 한국은행 기준금리가 급등하면서 전세대출 금리도 크게 올랐는데, 금리 조건은 변동금리다. 생계의 경우 직접적으로 피해를 입은 분들이 많을 거라 생각합니다. 게다가 계속되는 경기악화로 가계부채가 급격하게 증가했고, 정부 지시에 따라 금융권이 대출시장을 폐쇄해 시행이 어려워지고 규제도 강화돼 2024년은 숨쉴 틈이 없다. 2025년부터 일부 규제가 완화되고, 한국은행 기준금리도 지속적인 하락세를 보이고 있어 희망적인 상황이다.

전세대출 한도는 예금금액의 80~90%이다. 예를 들어 전세가격이 4억원이라면 조건만 갖추면 최대 90%, 즉 3억6000만원까지 대출이 가능하다. 기존 자금이 없으면 물론 대부분의 경우 최대한 진행을 하고 싶지만, 일정 금액의 자금이 있는 경우 한도 전액을 받지 못하고 전세에서 생활하시는 분들도 분명히 있을 것입니다. . 이런 경우에는 생활비 대출을 알아보면서 은행에서 대출도 찾아볼 수도 있다. DSR로 인해 제한이 없습니다.

위와 같은 상황이 발생하는 이유는 전세의 특수성 때문이다. 신규 입주금액에 대해서는 DSR이 면제되나, 추가자금은 2년(전세기간)에 걸쳐 원리금을 균등하게 계산하므로 연소득이 1억원을 초과하더라도 가능합니다. 남은 기간을 기준으로 계산하면 5천만원도 받기 어려워진다. 또한 보증금을 전혀 받지 않고 입주하는 경우, 향후에 보증금 대출을 받으려고 해도 은행에서는 아예 진행을 하지 않습니다. 불가능하고, 일부 2차 금융회사에서는 가능하더라도 높은 금리로 인해 부담이 늘어날 수밖에 없습니다.

더욱이 LTV 한도가 남아 있으면 추가로 돈을 빌릴 수 있는 주택담보대출과 달리 후순위의 개념이 없어 은행으로부터 한도의 일부라도 받았다면 대출을 받을 수 없다. 추가 자금을 신청하세요. 버리자. 또한 대안으로 예금을 담보로 대출을 알아보려고 해도 대부분의 금융회사에서는 DSR 때문에 받아들이지 않습니다. 이런 경우 보증금의 80%까지 대출을 받을 수 있는 방법이 없을까요?

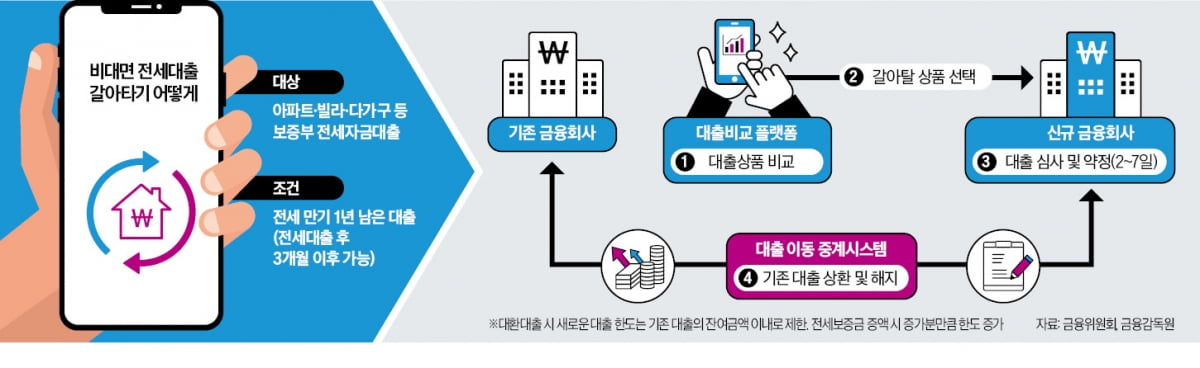

혹시 ‘대출 전환’이라는 용어를 들어보신 적이 있나요? 현재 높은 금리를 내고 있는 사람들이 더 낮은 금리의 상품으로 전환하고 있다는 뜻이다. 전세대출의 경우 기존의 높은 금리로 인해 최근까지 대부분의 규제로 인해 전환이 제한되어 왔습니다. 를 이용하시는 분들은 원래 이용하시던 금융회사에 연장신청을 하셔야만 가능합니다. 이를 수행하는 방법도 있습니다. 위에서 언급한 전세자금 추가대출이 불가능한 경우에도 적용 가능합니다. 기본조건은 2년 전세계약을 갱신하고 보증금액을 소폭 늘려 계약을 다시 맺는 것이다.

이 경우 위에서 설명한 바와 같이 신규 계약으로 인정되며 신규 입주자금은 DSR 제한 없이 DTI만 보면 처리가 가능하므로 연 3~4% 금리로 사용할 수 있다. 은행에 있는 기존 전세대출. 최근까지는 관련 규정이 제한되어 있었습니다. 이용이 제한되었으나, 설명된 내용으로 진행이 가능합니다. 그러면 불과 1년 전만 해도 5%라는 높은 기준을 사용했던 분들도 현행 기준의 더 낮은 금리로 바꿀 수 있고, 추가 자금이 필요하더라도 저금리를 적용할 수 있습니다. 금리 한도도 80%로 넉넉하게 설정됐다.

대부분의 은행에서는 위에서 설명한 방법으로 변경하기 어려웠지만, 일부 은행에서는 옵션이 있기 때문에 높은 전세금리가 걱정되거나, 일부만 받고 추가 대출을 확인하고 싶은 분들에게 유용합니다. 전세대출이 있든 없든. 효과적으로 활용할 수 있으므로 전문가의 조언을 통해 정확한 기간과 가능한 한도, 금리를 비교하여 대출을 받는 것이 좋습니다.

예금대출 조건 변경 서류 한도 늘리는 팁 예금대출 조건 변경 서류 한도 늘리는 팁