오늘은 토지취득보상 양도소득세 신고기한에 대해 알아보겠습니다. 토지매입이란?

이미지: 세금 감시

법에 따라 특정 공익사업을 위해 토지 소유권을 공정하게 보상하고 강제 수용하는 것, 즉 도시개발사업을 통해 국가나 지방자치단체가 소유한 토지(사유재산) 소유권을 법적으로 보상하고 양도하는 것을 말한다.

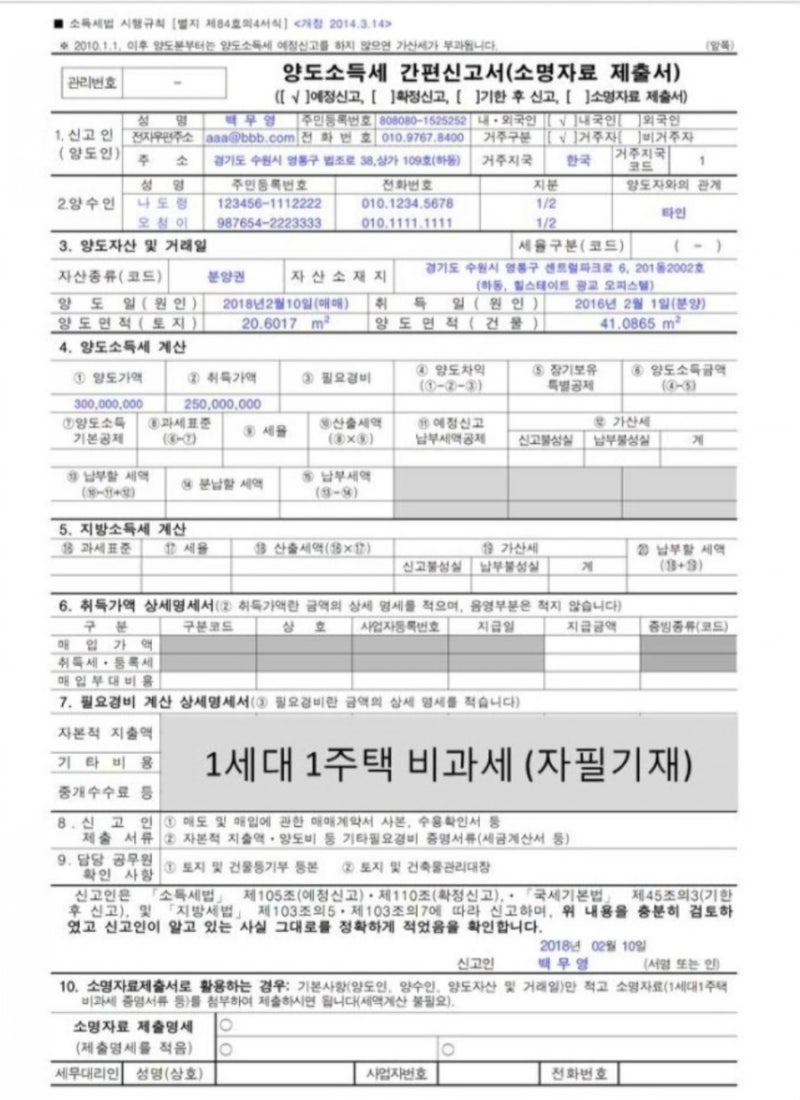

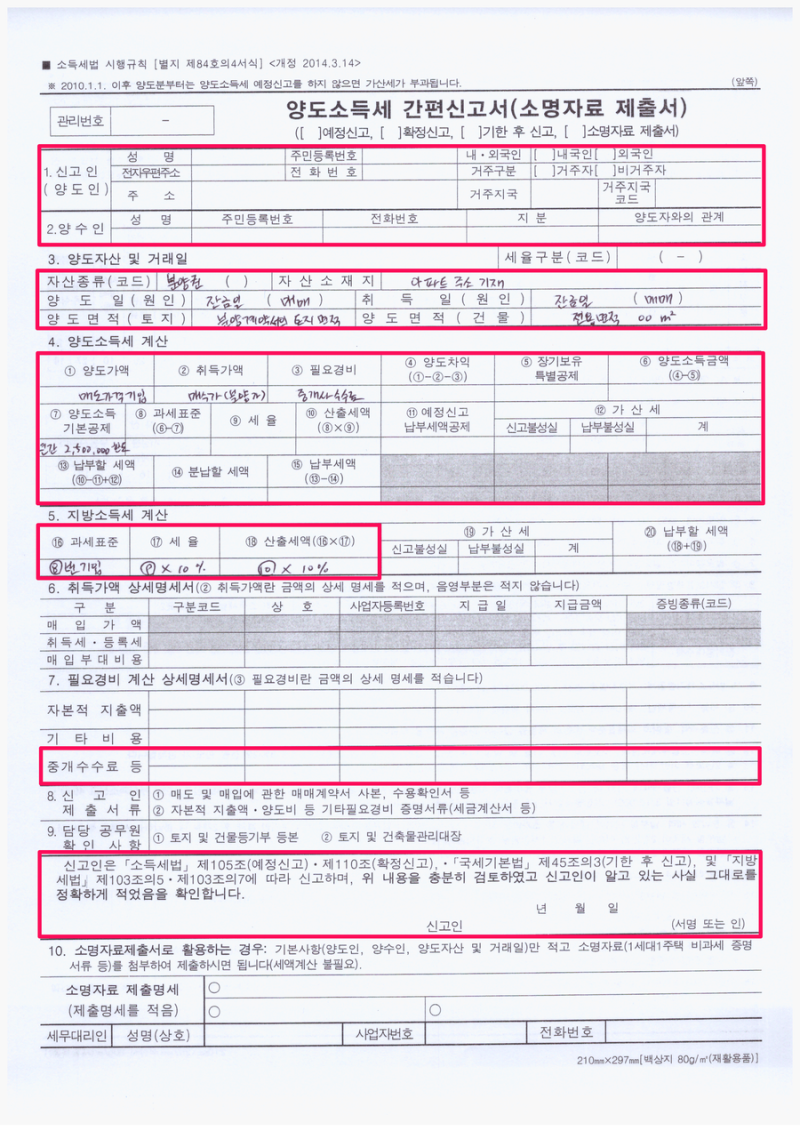

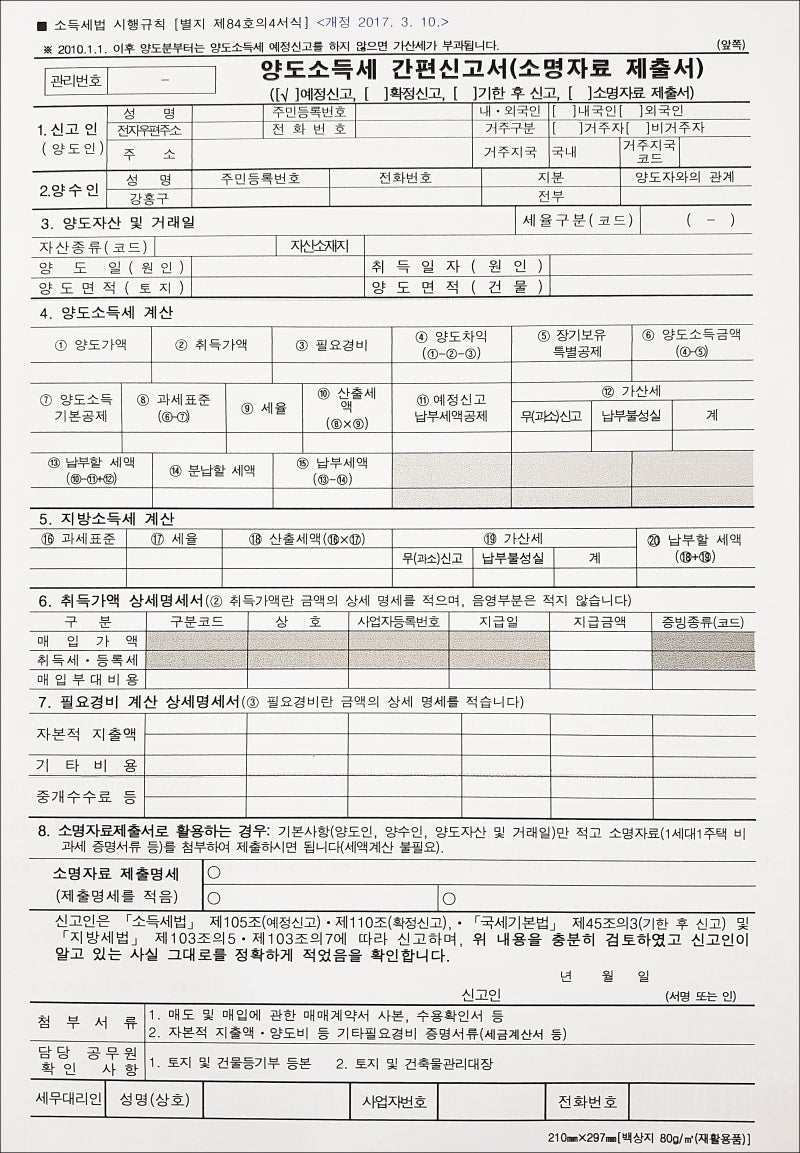

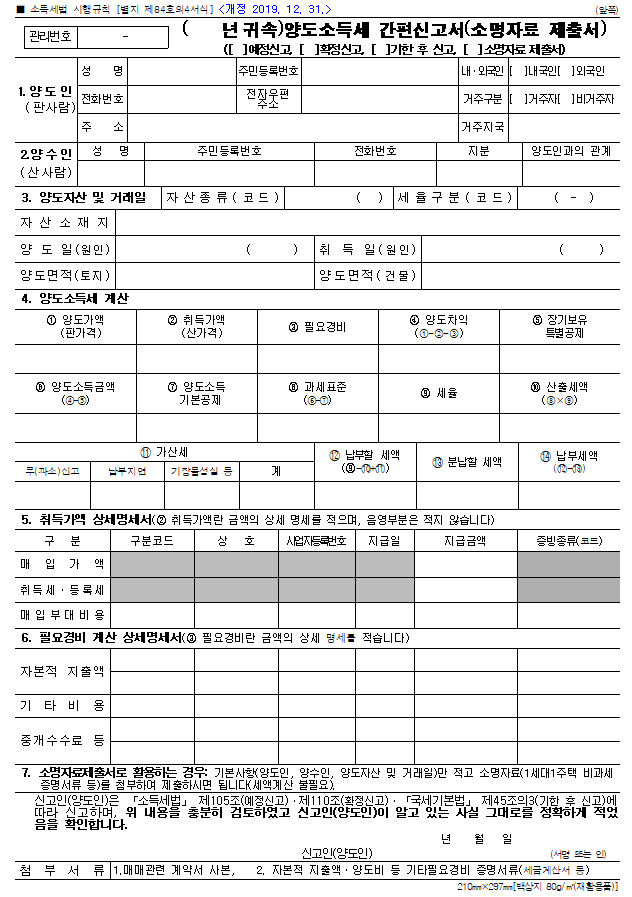

일반적으로 부동산을 매각할 때 양도일이 속하는 달의 말일부터 2개월 이내에 양도소득세를 신고해야 합니다. 여기서 이체일이란 “지급결제일”과 “재산이전등기접수일” 중 빠른 날을 말합니다. 토지보상에 있어서는 기본적으로 소유권은 약정매입시 이전되고 약정보상금을 수령하게 됩니다. 많은 종류가 있습니다. 징수 결정이란 무엇입니까?협상이 결렬되면 토지수용위원회는 보상금 또는 보증금을 지급하는 조건으로 수용효과의 행정절차를 결정한다.

수용 결정 후 사업시행자는 토지 수용 결과에 따라 토지소유자에게 이주보상금을 지급한다. 이 경우 토지소유자는 보상을 받을 수 있으나 토지소유자가 만족하지 못하는 경우 정착보상을 거부할 수도 있다. 거부할 경우 수용결정이 확정되고, 사업시행자는 수용개시일 이전에 법원에 판결보상금을 지급하고, 소유권은 강제로 사업시행자에게 이전된다. 토지취득보상 양도소득세 신고기한은 언제인가요?

일련의 토지보상절차에서 양도일은 언제인가? 승낙결정절차를 거치지 아니하고 “입금결제일”과 “이체등록수리일” 중 빠른 것을 이체일로 할 경우에는 해당 월 말일부터 2개월 이내에 신고·납부하여야 함 . 징수결정절차 이후 보상금을 수령하는 경우에는 “보상금 징수일(입금일)”, “수령개시일”, “재산양도등기수령일” 중 빠른 날이 양도일이 되므로 납부기한의 마지막 날부터 시작하시기 바랍니다. 2개월 이내 신고 및 납부 3. 수용심판절차 이후 이의신청 또는 행정소송이 있는 경우 ① 보상이 확정되지 아니하였으므로 이전일은 “수용개시일”과 “소유권이전등기수리일” 중 빠른 날로 하며, 2일로 한다. 그 날이 속하는 달의 말일부터 그 달 안에 선불로 신고하여 납부합니다.증가된 보상은 발생한 벌금에 속합니다.

오늘은 토지취득보상 양도소득세 신고기한에 대해 알아보았습니다. 먼저 받아들일 수 있는 땅이 있었으면 좋겠습니다 ㅋㅋㅋㅋㅋㅋㅋㅋ 취득 #토지보상금이체소득세 #토지취득보상금이체소득세신고방법 #토지취득보상금이체 세금신고 #토지보상금양도세신고 #수리결정