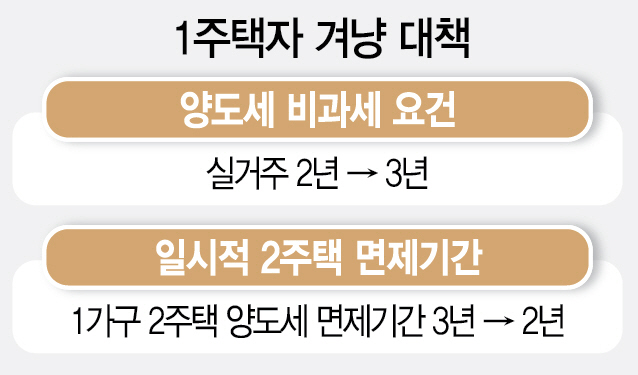

안녕하세요. 세무사이자 공인중개사입니다. 오늘은 지난 개정판에서 블로그에서 다루지 못했던 주택용도변경으로 인한 비과세 및 장기보유특별공제기간에 대해 알아보는 시간을 갖도록 하겠습니다. 1. 가구당 1주택에 대한 비과세 신청을 하기 위해서는 2년 동안 소유하고 2년 동안 거주해야 합니다(취득 시 조정).

1가구당 1주택 비과세를 적용받기 위해서는 1가구당 1주택을 취득하여 2년 이상 보유하고 주택을 양도해야 합니다. 이때 취득 당시 조정대상지역에 위치하고 있는 경우에는 보유기간 중 최소 2년 이상 거주하여 양도하여야 면세혜택을 받을 수 있습니다. 그리고 취득 당시 조정대상지역에 속해 있었다면 양도 당시 조정대상지역에서 해제되더라도 거주요건을 충족해야 하므로 비과세 적용에 주의해야 한다.

1세대당 1주택 비과세 요건 ① 1세대가 1주택을 소유하고 양도하는 경우 ② 1주택을 취득하여 2년 이상 보유 ③ 취득 당시 조정대상지역에 위치한 주택의 경우 , 거주할 보유기간 중 최소 2년

경우에 따라 2년 거주 요건이 세금 면제 자격에 적용되지 않습니다. 취득 당시 미조정 대상지역에 속하거나, 계약 당시 미조정 대상지역에 있거나, 2017년 8월 2일 이전에 취득한 경우에는 비과세 거주요건이 필요하지 않습니다. . 다음의 경우에는 면세 거주 요건이 적용되지 않습니다.

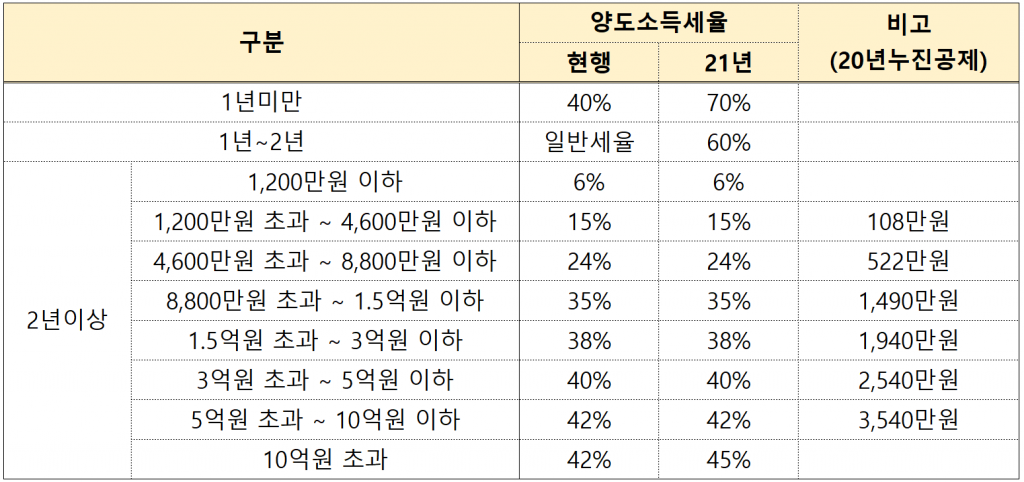

2년 비과세 거주 요건이 적용되지 않는 경우 ① 주택 취득 당시 미조정 대상 지역에 있는 경우 ② 2017년 8월 2일 이전에 주택을 취득한 경우 매매권)(모두 ⑴ 계약금 지급일 현재 노숙인 가구 ⑵ 조정대상지역 고시일 이전에 매매계약을 체결하고 ⑶ 계약금을 지급한 사실이 다음 각호의 1에 해당하는 경우 ④ 17년 8월 2일 이전에 계약(주택, 조합원 입주권, 매도권)을 체결한 경우(아래 모두 충족) ⑴ 계약금 지급일 기준 무주택 가구 ⑵ 2017년 8월 2일 이전에 매매계약을 체결하고 ⑶ 계약금을 납부한 자 ⑤ 납부사실이 증빙서류로 확인된 때 ⑤ 상생임대주택 요건을 모두 갖춘 때 2. 장기특례공제를 받기 위해서는 1가구당 1주택의 장기 소유권을 가지려면 2년 이상 거주해야 합니다. 기본 장기보유 특별공제 제도와 1세대 1주택 장기보유 특별공제 제도가 있습니다. 기본특례공제는 3년 이상 보유하고 양도하면 연 2%~최대 30%의 공제율을 적용해 양도차익에서 공제되는 금액을 공제한다. 구분 공제율 비고 건물, 토지 등 양도 소유기간 연 2% 상한 30%, 15년 최소 3년 1가구 1주택 전입 도시 소유기간 연 4%, 거주지 각각 최대 40% 최소 3년 이상 소유 최소 1세대 1주택 특별공제 제도의 경우 2년 이상 거주, 1주택 1주택을 3년 이상 소유하고 보유기간 중 2년 이상 거주한 1가구 1주택의 80%까지, 4%의 특별공제 적용 소유권 및 거주 기간. 합니다 여기서 중요한 점은 1가구 1주택 특별공제를 적용받기 위해서는 보유기간 중 2년 이상 거주해야 한다는 것입니다. 재개발·재건축의 경우 신축 주택에 2년 이상 거주하고 새 주택에 2년 이상 거주하지 않은 경우 양도소득에 대해 일반장 특별공제가 적용된다. 청산금의. 3. 주택으로 용도가 변경된 경우에는 용도변경일부터 면세 및 특례공제 보유기간이 결정됩니다. (세법개정) 앞서 살펴본 바와 같이 1가구 1주택에 대한 비과세 및 특별공제를 적용하기 위해서는 보유기간과 거주기간 요건을 모두 충족해야 합니다. 비과세의 경우 보유기간은 자산을 취득한 날부터 양도한 날까지로 합니다(민법 제94조 제4항). 이러한 요건을 악용해 양도 직전에 상가건물 용도를 주택으로 변경한 뒤 가구당 1주택에 대한 비과세가 적용된 사례가 많았다. 구분 분현개정법 주택 1가구 1주택 용도변경시 면세보유기간 자산취득일 ~ 자산양도일 용도변경일 ~ 자산양도일 변경일로부터 보유기간으로 면세판정 결정 양도일까지 사용. 이에 따라 주택에 대한 비과세를 통해 용도변경과 즉시 탈세도 더 이상 어렵지 않을 것으로 보인다. 장기보유특별공제의 경우 현행 세법에 따라 보유기간을 취득일부터 양도일까지로 하여 공제금액을 산정하였다. 그 결과 양도 전 용도권을 변경하고 1가구 1주택에 대한 특별공제를 적용해 탈세하는 사례가 많았다. 구분 도도부현 개정법 1가구 1가구 장기보유 특별공제 보유기간은 자산 취득일부터 자산양도일까지로 판단 본 세법개정법률 중 1가구의 경우 양도일을 기준으로 하여 적용합니다. 즉 두 공제금액 중 큰 금액에 공제를 적용하도록 변경한 것이다. 위의 개정안이 국회에서 무사하게 통과되면 2025년 1월 1일 이후 이관된 시점부터 적용기간이 적용됩니다. 적용규정이 갑자기 변경된 만큼 1년의 유예기간이 적용될 것으로 보입니다.