만나서 반가워요. 오늘은 장해보험 준비 시 손해보험사 순위를 알아보고 보상받을 수 있는 내용에 대해 포스팅하는 시간을 갖고자 합니다. 담보 중 하나입니다. 우선, 장애보험에 대해 알아보는 시간을 가지면서 갱신보험과 비갱신보험 준비에 도움을 드리고 싶습니다.

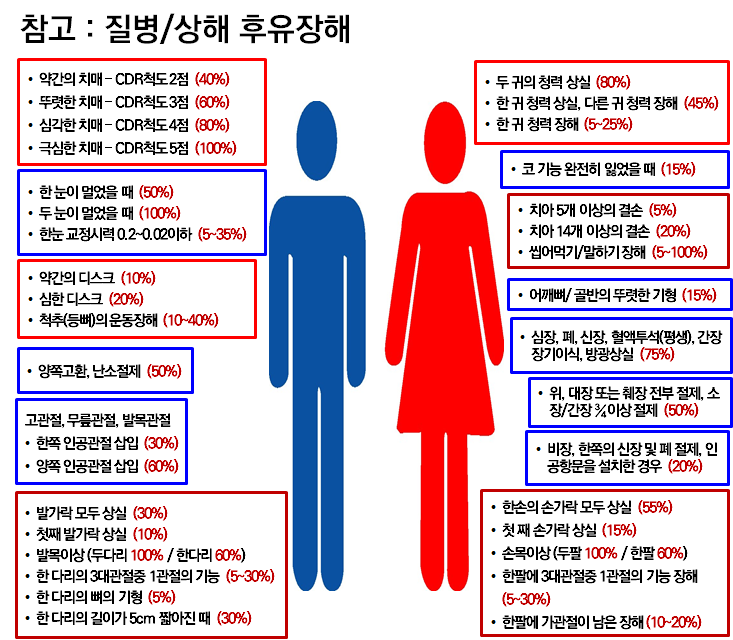

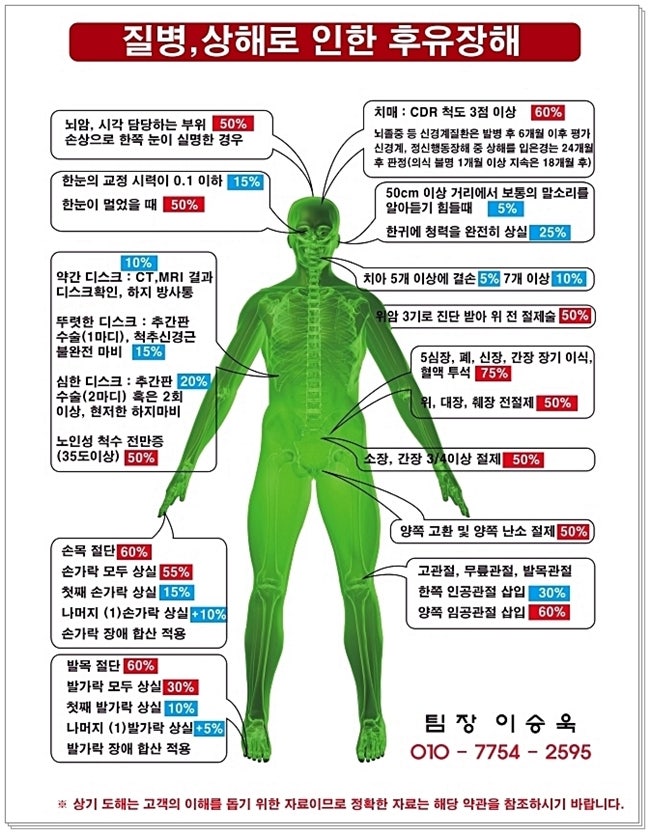

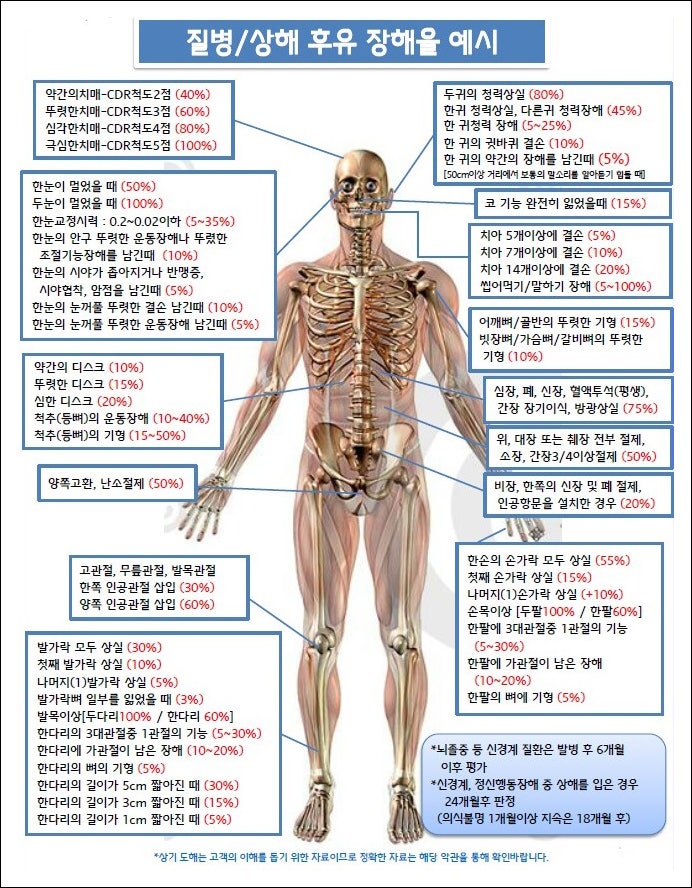

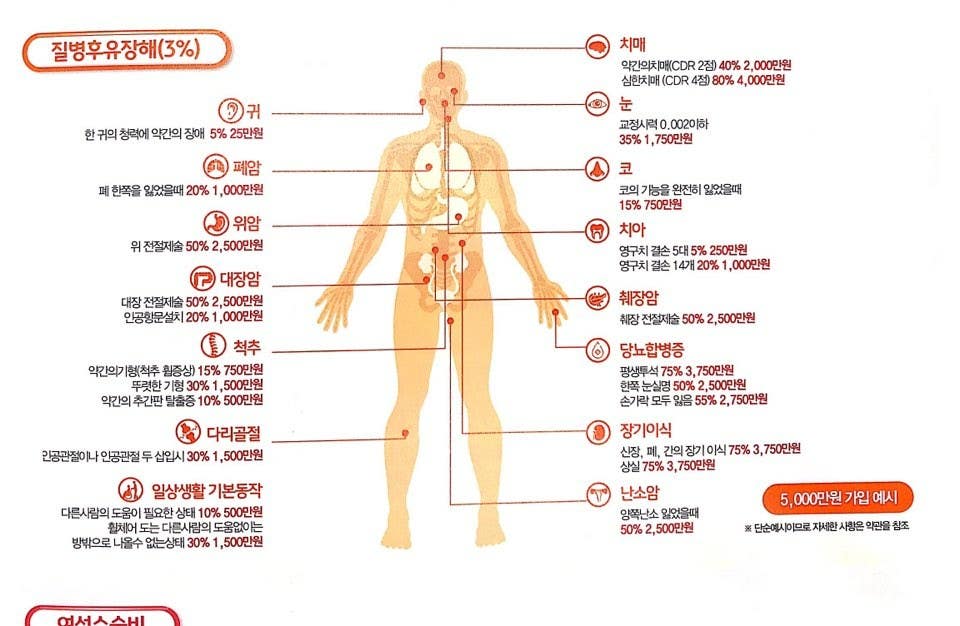

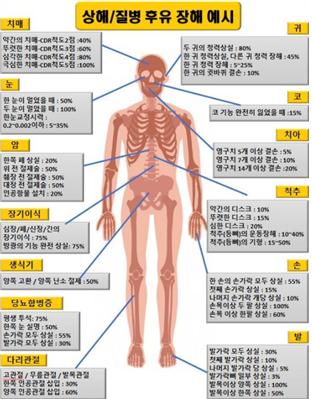

장애란 부상이나 질병이 치유된 후에도 신체에 영구적인 정신적, 육체적 손상이나 기능 상실이 남아 있는 상태를 말합니다. 이는 더 이상 치료 효과를 기대할 수 없고 증상도 고쳐진다는 뜻이다. 신체 부위는 총 13개의 부위를 말하며, 눈, 귀, 팔, 다리, 손가락, 발가락 등이 각기 다른 부위로 보입니다. .본 보증금은 진단비와 같이 정액으로 지급되지 않으며, 소정의 약관 구분표에 따라 가입금액 x 후유장해율에 따라 지급됩니다. 따라서 신체의 각 부위를 커버하여 보장 범위가 매우 넓으며, 반복하거나 합산하거나 추가 지급할 수 있습니다. 있습니다.

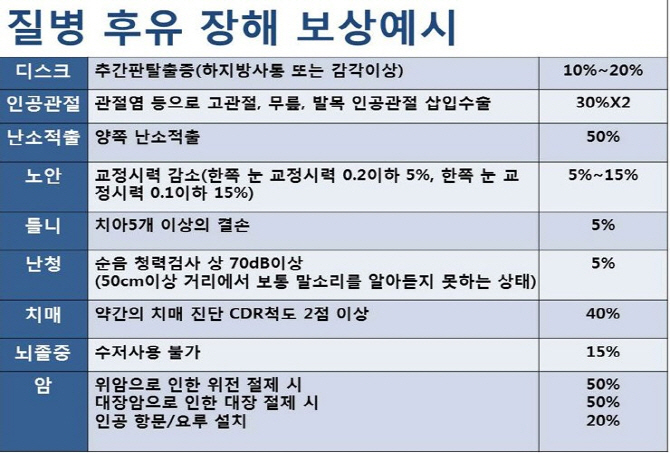

그런데 상태가 너무 힘들어서 장애 진단을 받고 6개월이 지나도 장애를 유지해야 한다고 합니다. 치매는 속도를 늦출 수는 있지만 치료가 가장 어려운 질병 중 하나입니다. 시간이 지날수록 질병이 악화됨에 따라 상태가 cdr 척도 3점에 도달하면 나머지 20%인 400만원을 추가로 받을 수 있다. 또한, 혈관질환으로 인한 후유증으로 운동, 음식섭취, 배변, 배뇨 등 일상생활을 스스로 할 수 없어 타인의 도움이 필요한 경우, 위암으로 인해 위전절제술을 받은 경우, 당뇨병 합병증이 있으신 분은 약관에 따라 보장받으실 경우 보험 갱신 및 비갱신을 통해 보장받으실 수 있습니다. 그런데 생각해보면 왜 보험사마다 의견이 다른 걸까요?

첫째, 80세 이전보다 90~100세에 사용가치가 높기 때문이다. 둘째, 80세 이상일 때 복용하는 비용이 비싸다. 두 가지 이유로 좋아요와 싫어요가 많기 때문입니다. 30세 여성 직장인을 80세로 보면 만기가 3000만원, 월 1만원 정도, 90세는 2만7000원 정도 / 100세는 6만원 정도다. 이 단어를 풀어볼까요? 갱신형과 비갱신형의 만기가 길어질수록 비용은 비싸지만, 그러한 보상을 받을 가능성이 높아진다는 뜻이다.

지금은 젊고 건강해도 나이가 들수록 신체적 기능 외에 노화가 급격하게 진행되면서 질병을 쉽게 피할 수 없습니다. 또한, 보건복지부 자료에 따르면, 당해년도 신규 등록된 장애인 수는 83,000명으로, 65세 이상 장애인 비율은 551%, 경증 장애인 비율은 678%이며, 증가와 감소 추세가 해마다 증가하고 있다고 합니다. 이는 장애인이 늘어나는 것을 의미한다. – 지금부터 평생보상을 받아도 저렴하게 설계할 수 있는 손해보험사 순위를 알려드리겠습니다.

이전 디자인은 비해지 환불형으로, 결제 시 취소 환불이 없고, 전액 결제 이후에 발생하는 구조입니다. 30세 여성 직장인의 20년간 최대 가입금액은 2000만원이며, 월 납부액은 2만원 정도다. 환불 포함 요금제라면 월 30,260원으로 준비할 수 있으며, 연결 조건으로 400만원의 사망 특약을 맺어야 한다. 추후에 조제되는 선택특수약품입니다. 사람마다 느끼는 것이 다르기 때문에 좋다 나쁘다를 말하기보다는 개인의 필요에 맞게 만들 수 있다는 보장이 있다고 말씀드리고 싶습니다. 예전에는 50%, 80% 이상으로 준비한 경우도 많았습니다. 보험금이 지나치게 높게 책정되어 있는지 확인해보면. 그리고 병력이 있어도 보험갱신과 비갱신계약이라는 사실을 기억해 두시면 좋을 것 같습니다. 손해보험사 순위를 확인하시고 가입하시기 바랍니다.